Hormuz Enerji Krizinin Teknoloji Deflasyonuyla Kesişimi: Nükleer SMR ve AI Altyapısı Yapisal Maliyet Eğrisinde Kritik Eşiğe Yaklaşıyor — Güneş ve Şebeke Yatırımı ile Birlikte Opsiyonellik Portföyünü Genişlet

ÇEKİRDEK TEKNOLOJİ TEZİ

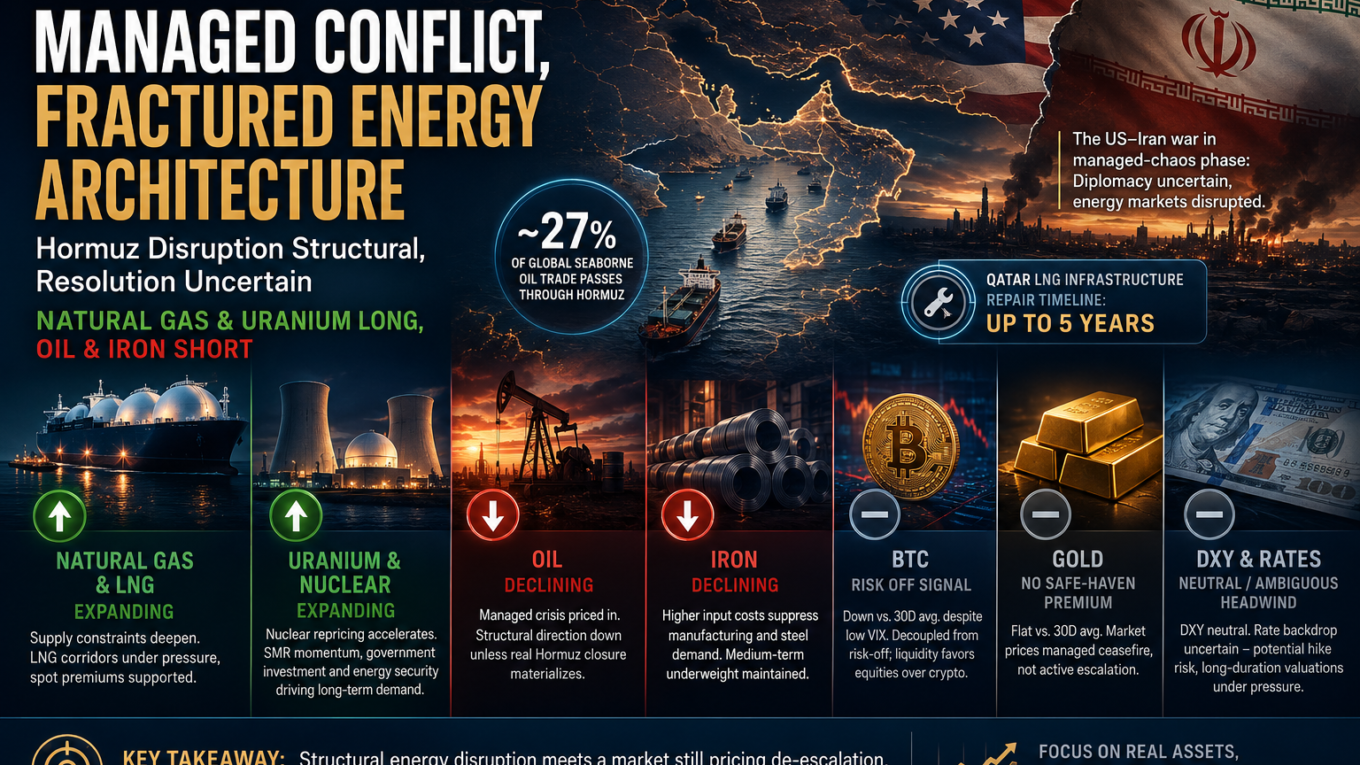

Hormuz krizinin fosil yakıt güvenilirliğini kalıcı biçimde sorgulatması, enerji teknolojisi maliyet deflasyonu için yapısal ivme katmanı oluşturdu: güneş modülleri yüzde 24 öğrenme oranıyla 2030’da 0.06 dolar/W’a ilerlerken, nükleer SMR’lar yüzde 10 öğrenme oranıyla ilk ticari inşaat verilerini üretiyor. Stratejik Delta, dünkü raporun kurduğu genel SMR long tezinin ötesine geçiyor: bugün NUCLEAR_SMR 30 günlük ortalamanın yüzde 6.12 üzerinde kapandı ve ARK Invest Research beş ETF üzerinden Nvidia hissesi topladı; bu, AI compute maliyet deflasyonunun ticari niyet sinyali olarak okunuyor. Bu iki sinyal ayrı değil, birbirini güçlendiriyor: AI altyapısı artan elektrik talep ediyor, bu talep nükleer ve şebeke altyapısına döngüsel olarak fiyatlanıyor.

MALİYET EĞRİSİ DURUMU

Güneş PV (SOLAR_PV)

Birim: dolar/W (ticari ölçek modül, Çin dışı). Mevcut maliyet tahmini 2025 itibarıyla 0.10 dolar/W; 2020’de 0.21 dolar/W düzeyindeydi ve öğrenme oranı yüzde 24. Baz senaryo altında 2030 projeksiyonu 0.06 dolar/W. Kritik eşik 0.05 dolar/W; bu noktada küresel çatı sistemleriyle maliyet paritesi kapanıyor. Önemli not: bu rakamlar yalnızca modül maliyetini yansıtıyor; dengeleme sistemi ve kurulum maliyeti (BOS + install) 0.30 ila 0.50 dolar/W ekliyor. Mevcut LCOE çoğu pazarda rekabetçi düzeye ulaştı. Oilprice.com analizi, Hormuz krizinin yatırımcıları Amerikan elektrik yatırımının yeniden yapılanmasına yönelttiğini; bu sürecin güneş ve şebeke altyapısının uzun vadeli fiyatlamasını güçlendirdiğini doğruluyor.

AI Compute (AI_COMPUTE)

Stratejik Hafıza R-1 nodu: öğrenme oranı yüzde 29, 2027’de 0.03 dolar/TFLOP-h projeksiyonu ve otonom ajan eşiği olan 0.01 dolar/TFLOP-h henüz ulaşılmadı. Bugünkü Stratejik Delta: ARK Invest Research, Pazartesi günü toplam 300,017 Nvidia hissesi aldı ve bunu beş farklı ETF üzerinden yürüttü. ARK sinyalleri beş yıllık fiyat hedefi çerçevesinden değerlendirilmelidir; bu alım, 2027 ila 2030 arasındaki compute deflasyon eğrisine yönelik kurumsal opsiyonellik konumlanması olarak okunuyor. AMD, ajansal AI’ın sunucu CPU fırsatını beklenenden hızlı büyüttüğünü açıkladı. Marvell Technology’ye yapılan 1 trilyon dolar değerleme çağrısı (Jensen Huang, Computex), AI yarı iletken zincirinde bant genişliği ve ağ katmanının compute çekirdeğinden bağımsız bir maliyet eğrisi oluşturduğunu gösteriyor.

Batarya — HÜCRE Düzeyi (BATTERY)

Birim: dolar/kWh (LFP HÜCRE düzeyi, PAKET düzeyi değil). 2025 tahmini 72 dolar/kWh hücre düzeyinde; öğrenme oranı yüzde 19; 2030 projeksiyonu 42 dolar/kWh. Kritik uyarı: PAKET maliyeti (BMS, termal, muhafaza dahil) hücrenin yüzde 15 ila 25 üzerindedir; Çin üretici paketiyle 84 ila 90 dolar/kWh, Batı OEM paketi 110 ila 130 dolar/kWh aralığında. Payloaddan elde edilen yanlılık koruması aktif: 2030 için 42 dolar/kWh hücre projeksiyonu, kesintisiz öğrenme eğrisi varsayımına dayanıyor; hammadde darboğazları ve kalite primleri eğriyi yavaşlatabilir. Bu rakamı haber kaynakları aktarırken ihtiyatla kullan.

EV Aktarma Organı — PAKET Düzeyi (EV_DRIVETRAIN)

Birim: dolar/kWh (tam paket, otomotiv sınıfı). 2025 tahmini 98 dolar/kWh; öğrenme oranı yüzde 15; 2030 projeksiyonu 68 dolar/kWh. Kritik eşik 75 dolar/kWh — kompakt segmentte ICE toplam maliyet paritesi. Bu projeksiyonun yanlılık koruması var: 68 dolar/kWh hedefi, yüzde 15 öğrenme oranının sürdürülmesini ve ABD/AB gümrük tarifelerinin Çinli LFP ihracatını engellemediğini varsayıyor. Electrek’ten gelen Tesla Semi sinyal kümesi, ağır taşımacılık segmentindeki EV yük kapasitesini doğruluyor; bu, EV penetrasyonunun hafif araçlardan ticari araca genişlediğini gösteren yapısal bir sinyal. Tokyo’nun 8,100 dolar EV teşviki (Nikkei) Japonya pazarında talep tarafı ivme sağlıyor. FT, Almanya ve Polonya’daki lityum rezervleri üzerinde sondaj lisansı alındığını bildirdi; bu Avrupa’nın Çin bağımlılığını azaltma çabası için kritik bir hammadde sinyali, ancak üretim başlangıcı hâlâ yıllar uzakta.

Nükleer SMR (NUCLEAR_SMR)

Birim: dolar/kW (kurulu kapasite, ilk proje). 2024 maliyet verisi 8,500 dolar/kW; 2025 tahmini 7,000 dolar/kW; öğrenme oranı yüzde 10; 2035 projeksiyonu 4,500 dolar/kW. Kritik eşik 4,000 dolar/kW — gaz türbini ile LCOE rekabetine giriş. TerraPower Natrium, nth-of-kind maliyeti için 5,500 ila 6,000 dolar/kW hedefliyor. Bugünkü Stratejik Delta: NUCLEAR_SMR 30 günlük ortalamanın yüzde 6.12 üzerinde, 13.95 dolar. Bu sapmanın iki yapısal kaynağı var: birincisi, AI veri merkezi baseload güç talebi için nükleer’in yeniden fiyatlanması; ikincisi, Kazakistan-Rusya arasında 16.4 milyar dolarlık nükleer santral planı (The Diplomat), küresel inşaat pipeline’ının genişlemesinin learning rate eğrisini potansiyel olarak hızlandırdığını gösteriyor. NuScale Power’ın yeni yönetim kurulu üyeleri beklentileri yönetiyor. UAE nükleer santralına drone saldırısı ve ardından IAEA teknik desteği, risk profili açısından yatırımcı dikkatini artırıyor olabilir.

Açık Deniz Rüzgar (OFFSHORE_WIND)

Birim: dolar/kW (kurulu, Avrupa Kuzey Denizi). 2025 tahmini 2,700 dolar/kW; öğrenme oranı yüzde 11; 2030 projeksiyonu 2,000 dolar/kW. Kritik eşik 2,000 dolar/kW — sübvansiyonsuz ticari pazar, iyi rüzgar bölgelerinde. 2022 ila 2024 enflasyon dalgası beş yıllık düşüş trendini tersine çevirdi; toparlanma devam ediyor. Bu haftaki sinyal: Ørsted’in Birleşik Krallık rüzgar denetim sözleşmesini OEG’ye vermesi (Splash247), mevcut filo bakım pipeline’ının aktif olduğunu doğruluyor. ABD maliyeti Avrupa’dan yüzde 20 ila 30 daha yüksek — ek maliyet engeli dikkate alınmalı.

Elektrolitör — Yeşil Hidrojen (ELECTROLYZER)

Birim: dolar/kW (PEM elektrolitör, kurulu). 2025 tahmini 700 dolar/kW; öğrenme oranı yüzde 16; 2030 projeksiyonu 350 dolar/kW. Kritik eşik 350 dolar/kW, bu noktada yeşil H2 yaklaşık 2 dolar/kg — ticari başabaş. Mevcut yeşil H2 maliyeti 4 ila 6 dolar/kg aralığında; eşiğe ulaşmak için hem elektrolitör maliyeti hem de 20 dolar/MWh altı güç maliyeti gerekiyor. Bu haftaki payload’da elektrolitör için doğrudan sinyal mevcut değil; Güneş ve şebeke maliyet eğrisi dolaylı destekleyici olmaya devam ediyor.

SEKTÖR KIRILMA HARİTASI

Gaz Peaker Santrallarına Karşı Güneş + Batarya Kombinasyonu

Hormuz krizinin yarattığı gaz fiyat şoku, utility altyapısının yakıt fiyat oynaklığına olan kırılganlığını açık etti. Oilprice.com analizi, bu krizin yatırımcı dikkatini uzun vadeli bir yapısal soruya — Amerikan elektrik altyapısının yeniden inşası — döndürdüğünü belgeliyor. Güneş modülleri 2025’te 0.10 dolar/W’a inerken, batarya hücre maliyeti 72 dolar/kWh LFP düzeyinde. Bu iki maliyet eğrisi birlikte peaker gaz santrallarına karşı ekonomik rekabet gücü üretiyor; ancak şebeke entegrasyonu ve depolama süresi kısıtları, tam ikame için dört ila yedi yıllık bir zaman ufku ima ediyor. YAPISAL horizon aktif.

Veri Merkezi Güç Modeline AI’ın Etkisi

EIA, ABD doğal gaz güç sektörü talebinin 2027’ye kadar veri merkezleri ve endüstriyel büyüme tarafından sert biçimde artacağını projekte etti. Bu, kısa vadede NATG pozisyonunu destekliyor; ancak YAPISAL ufukta nükleer ve güneş baseload ikamesi bu talebin karşılanış biçimini dönüştürecek. AI compute learning rate (yüzde 29, 2027’de 0.03 dolar/TFLOP-h hedefi), ajansal AI için fiziksel güç yoğunluğunu artırırken birim başına compute maliyetini düşürüyor — net etki daha fazla veri merkezi kurulumu. Bu kurulum talebi nükleer SMR tezini güçlendiriyor çünkü baseload süreklilik veri merkezi operasyonları için güneş’in sağlayamadığı bir özellik.

EV’nin Ağır Taşımacılık Segmentine Genişlemesi

Tesla Semi’nin Covenant Logistics değerlendirmesi (Electrek), büyük filosu olan ticari operatörlerin ağır yük EV performansına ikna olduğunu gösteriyor. Aktarma organı paket maliyeti şu anda 98 dolar/kWh; 75 dolar/kWh eşiği 2028 ila 2030 penceresi için hedefleniyor. Ağır taşımacılıkta dizel motorunun yerini alması, hafif araç segmentinden iki ila üç yıl geride. Tokyo teşvik sinyali ve lityum arama lisansları Avrupa ve Asya’da talep tarafı ivmesini destekliyor; ancak yanlılık koruması hatırlatıcısı: Batı OEM paket maliyetleri Çin üreticisinin yüzde 30 ila 40 üzerinde kalmaya devam edebilir.

Şebeke Altyapısı — Yapısal Büyüme Motoru

GRID_INFRA bugün 30 günlük ortalamanın yüzde 1.55 üzerinde, 969.67 dolar. GE Vernova, H sınıfı türbin filosu için 4 milyon ticari işletim saati eşiğini geçti (Yahoo Finance/GRID_INFRA). Şirket ayrıca otomasyon üreticisi Robotech Automation’ı devraldı. Bu sinyaller birlikte okunduğunda, şebeke altyapısının hem mevcut gaz kapasitesini çalıştırma hem de yenilenebilir entegrasyonu için zorunlu altyapı katmanı olduğunu doğruluyor. Şiddetli ısı dalgaları güç şebekelerini zorlayıp yaz pik döneminde sistemi baskı altına soktuğunda (IEA uyarısı, oilprice.com), şebeke yatırımı ikincil bir tema olmaktan çıkıyor.

Nükleer SMR — Veri Merkezinden Baseload’a

Bu haftanın en belirgin Stratejik Delta’sı buradan geliyor. Yahoo Finance’tan “AI yatırımcısının takip etmesi gereken 2 nükleer hisse” başlıklı sinyal, AI topluluğunun nükleer SMR ile yaptığı birleşim anlatısının ana akıma taştığını gösteriyor. Yapısal gerçek şu: tek bir hyperscale veri merkezi 1 GW ve üzeri sürekli güç talep ediyor; bu talep güneşin karanlık veya bulutlu saatlerde karşılayamayacağı bir kalıp. SMR bu boşluğu dolduruyor. Öğrenme oranı yüzde 10 ile diğer teknolojilere göre yavaş; 4,000 dolar/kW eşiğine ulaşmak 2035 ila 2040 penceresi gerektiriyor. Ancak maliyet değil, enerji güvenliği ve süreklilik argümanı SMR’ı bugün fiyatlıyor.

Genomics — Zayıf Sinyal

Fulcrum Therapeutics’in orak hücre programını FDA endişeleri üzerine durdurması ve Abivax’ın güvenlik kaygısına bağlı değer kaybı bu haftaki genomik sinyal kümesini oluşturuyor. İki yıkıcı sonuç ve bir nötr veri noktası, yapısal maliyet eğrisi sinyali sağlamıyor. Genomics için bugün Sessizlik Doktrini parçacığı uygulanıyor: causal tez kurulamadığı için dahil edilmedi.

OPSİYONELLİK KASKADİ

Tema: Nükleer SMR. Hormuz’un baseload güç güvenilirliğini sorgulatması ve AI veri merkezinin fiziksel güç talebini genişletmesi, SMR opsiyonellik pozisyonu için bugün 2025 haziran başına kıyasla daha güçlü yapısal zemin sağlıyor. Kucuk agirlik ile girilmesi gereken bu tema, asimetrik risk-getiri profiline sahip: maliyet eğrisi yavaş (yüzde 10), ancak fiyatlama bugün enerji güvenliği primiyle çalışıyor. [SISTEM] NUCLEAR_SMR — en temiz taşıyıcı, doğrudan SMR geliştiricisi pozlaması, spot volatilite yüksek. Geçersizlik koşulu: birden fazla büyük SMR projesinin inşaat durdurması veya NRC lisanslama sürecinin ikinci yarıda yeniden yavaşlaması. Zaman ufku: YAPISAL. Opsiyonellik pozisyonu olarak NUCLEAR_UTIL ikincil olarak tutulabilir; Duke Energy yüzde 97 kapasite faktörü mevcut filo karlılığını onaylıyor.

Tema: AI Compute ve Yarı İletken Zinciri. ARK Invest Research’ün pazartesi 300,017 Nvidia hissesi alması ve Jensen Huang’ın Marvell’e yaptığı 1 trilyon dolar değerleme çağrısı, ARK’ın beş yıllık fiyat hedefi çerçevesinde AI compute maliyet deflasyonuna kurumsal konumlanma olarak okunuyor. Kucuk agirlik ile tutulan bu opsiyonellik pozisyonu, asimetrik risk-getiri mantığıyla çalışıyor: compute 2027’de 0.03 dolar/TFLOP-h’ye inerken ajan ekonomisi kapısı aralanıyor, bu ise doğrudan GPU talebini ve bant genişliği çip talebini sürdürüyor. [SISTEM] AI_CHIP — en temiz taşıyıcı. [MANUEL] NVDA — bireysel yüksek volatilite, ARK’ın ağırlığını taklit etmek isteyen için uygun. [MANUEL] MRVL — Computex çağrısı sonrası bant genişliği/ağ katmanı opsiyonelliği. Geçersizlik koşulu: ABD’nin Çin’e chip ihracat kısıtlamalarını genişletmesi ve TSMC üretim kapasitesinin beklenmedik şekilde kısıtlanması. Zaman ufku: UZUN-YAPISAL.

Tema: Güneş PV ve Şebeke Altyapısı. Güneş modülü 2025’te 0.10 dolar/W, 2030 projeksiyonu 0.06 dolar/W, öğrenme oranı yüzde 24. Bu eğri en hızlı ilerleyen maliyet deflasyon eğrisi; ancak modül tek başına yeterli değil, BOS ve şebeke entegrasyonu gerekiyor. Bu nedenle tek enstrümanlı değil, ikili opsiyonellik pozisyonu: [MANUEL] FSLR — First Solar, Çin dışı modül üreticisi, tarife korumasından faydalanıyor. [SISTEM] GRID_INFRA — bugün 1.55 üzerinde, GE Vernova ile Robotech otomasyon birleşimi şebeke yatırımına uzun vadeli yapısal taahhüt. Geçersizlik koşulu: ABD gümrük rejiminin Çinli FSLR rakiplerini korumaktan vazgeçmesi veya şebeke bağlantı süreçlerindeki düzenleyici gecikmelerin kronik hale gelmesi. Zaman ufku: YAPISAL.

Tema: EV Aktarma Organı. Paket maliyeti 98 dolar/kWh, yüzde 15 öğrenme oranı ile 2030 projeksiyonu 68 dolar/kWh; ICE parite eşiği 75 dolar/kWh. Bu en yavaş kapanan maliyet makasını temsil ediyor. Kucuk agirlik ile opsiyonellik pozisyonu tutulabilir. [MANUEL] TSLA — robotaksi ve ağır taşımacılık segmentine genişleme her ikisi de bu hafta sinyal üretti. Yanlılık koruması hatırlatıcısı: Batı OEM paketi 110 ila 130 dolar/kWh aralığında kalmaya devam edebilir ve tarife riski eğriyi bozabilir. Geçersizlik koşulu: ABD veya AB’nin Çinli LFP paketlerine kapsamlı tarife uygulaması veya Toyota ve Volkswagen’in hybridle geçiş sürecini ağır taşımacılığa genişletmesi. Zaman ufku: YAPISAL.

CONVERGENCE NOTU

Kesişim 1 — Nükleer SMR ile AI Veri Merkezi Güç Talebi: Jeopolitik sinyal (Hormuz baseload güvenilirliği krizi) ve teknoloji sinyali (AI compute learning rate, EIA 2027 güç talebi projeksiyonu) aynı yapısal sonuca ulaşıyor — nükleer baseload talebi arttı. Konviksiyon: YÜKSEK. Tip: GUÇLENDİRİCİ (REINFORCING).

Kesişim 2 — Güneş ve Şebeke ile Jeopolitik Enerji Yeniden Yapılanması: Oilprice.com analizinin tespit ettiği “Hormuz utility yatırımcısına ne öğretti” teması, güneş ve şebeke altyapısının uzun vadeli yapısal fiyatlandırmasını doğrudan güçlendiriyor. Konviksiyon: ORTA. Tip: GUÇLENDİRİCİ (REINFORCING).

Kesişim 3 — BTC ile AI Compute Risk İştahı: BTC 30 günlük ortalamanın yüzde 12.13 altında, ancak ARK Invest Research aynı anda Nvidia topluyor. Kripto risk-off okurken teknoloji risk-on okunuyor. Bu ayrışma, düz bir risk iştahı barometresi yerine sektörel likidite rotasyonuna işaret ediyor olabilir. Konviksiyon: DÜŞÜK. Tip: KARMAŞIK / NET DEĞİL.

TEZ GEÇERLİLİK MATRİSİ

[Teknoloji Teması] | [Doğrular] | [Geçersiz Kılar] | [Gözlemlenebilir]

NUCLEAR_SMR maliyet eğrisi ilerliyor | TerraPower veya Kairos Power inşaat maliyeti açıklamaları nth-of-kind hedefini teyit etti | NuScale benzeri ikinci iptal kararı veya NRC süreci tekrar yavaşladı | World Nuclear News, Power Magazine Nuclear, NUCLEAR_SMR fiyatı

AI_CHIP / AI_COMPUTE learning rate sürdürülüyor | Blackwell GB200 cloud spot fiyatı 0.05 dolar/TFLOP-h altına indi veya özel ASIC fiyatlaması kamuoyuyla paylaşıldı | GPU arz kısıtı tekrarlandı veya TSMC kapasite durdurdu | ARK Invest Research haftalık alım/satım verileri, Yahoo Finance NVDA

SOLAR_PV modül maliyeti düşüyor | 2026 yılsonu üretim istatistikleri 0.09 dolar/W veya altında modül maliyeti gösterdi | Çin dışı üretimde kalite veya ölçek sorunu, LCOE’yi beklenenden yüksek tuttu | SNEC konferansı açıklamaları, First Solar çeyreklik kazanç raporu

EV_DRIVETRAIN paket maliyeti kapanıyor | ABD veya Avrupa OEM raporu 95 dolar/kWh veya altında otomotiv paketi açıkladı | ABD veya AB Çinli LFP paketine kapsayıcı tarife uyguladı | Electrek haftalık fiyat raporu, BloombergNEF pil fiyat anketi

GRID_INFRA yapısal büyüme devam ediyor | GE Vernova veya büyük rakip şebeke siparişlerinde yüzde 20 üzeri büyüme bildirdi | Faiz oranı baskısı büyük ölçekli kamu altyapı yatırımını durdurdu | GE Vernova kazanç raporu, IEA şebeke yatırım verileri

RİSK TAKVİMİ

Haziran 18, 2026 — NATO Brüksel savunma bakanları toplantısında nükleer caydırıcılık tartışması (TASS kaynağı). Nükleer enerji konumlandırması açısından politika mesajı izlenecek; özellikle Polonya ve Baltık nükleer barındırma tartışmasının sivil SMR finansmanıyla çakışması incelenecek.

Haziran-Temmuz 2026 — ABD Reconciliation paketi Kongre oylaması. Temiz enerji vergi teşviklerini içeren bu paketin SMR, güneş ve şebeke altyapısı yatırımları için finansman koşullarını değiştirip değiştirmeyeceği, NUCLEAR_SMR ve GRID_INFRA için kritik politika eşiği.

2026 ikinci yarısı — TerraPower Natrium inşaatı maliyet açıklaması. İlk gerçek nth-of-kind maliyet veri noktası, 5,500 ila 6,000 dolar/kW hedefini doğrulama veya revize etme kapasitesine sahip; NUCLEAR_SMR maliyet eğrisinin en büyük yakın vadeli kalibrasyonu bu açıklamadan gelecek.

2026 yıl sonu — SNEC PV ve BloombergNEF batarya fiyat anketi. Güneş modülü maliyetinin 0.09 dolar/W sınırını geçip geçmediği ve LFP hücre maliyetinin 70 dolar/kWh altına inip inmediği bu kanaldan izlenecek.

2027 birinci çeyreği — EIA doğal gaz güç talebi projeksiyonunun gerçekleşme kontrolü. Veri merkezi kaynaklı güç talebi artışı EIA tahminini yakaladıysa, hem NATG kısa vadeli tezi hem de nükleer baseload uzun vadeli tezi eş zamanlı teyit alır.

2028-2030 — EV aktarma organı paket maliyeti 75 dolar/kWh eşiği. Buna ulaşılması, kompakt segmentte ICE ile tam maliyet paritesi anlamına geliyor; bu eşiğin test verisi ABD/AB OEM kazanç dönemlerinde gözlemlenecek.

Bu yazı kişisel analiz ve görüşlerimden oluşmaktadır. Yatırım tavsiyesi değildir. Tüm işlemler kendi sorumluluğunuzdadır.